2023年上半年的国内外手游市场可谓“喜忧参半”:一方面,国内游戏版号发放已恢复常态,国内手游市场逐渐复苏;另一方面,全球移动游戏行业依然动荡,IDFA、Google 即将进行的隐私政策改革在2023年继续影响着用户获取。出海市场拓宽,但战略抉择并不容易做出,局势不明朗,但仍需要开发者辨明道路,抓住机遇。为此,全球移动广告聚合工具平台TopOn正式发布《2023H1全球手游广告变现报告》,帮助各位洞察全球广告变现市场变化及趋势,助力手游产品提升收益。

报告分为两大部分:

全球篇

01 全球手游广告变现数据概况

02 休闲游戏广告变现盘点

03 中重度游戏广告变现盘点

04 主要市场广告变现盘点

05 总结及趋势预测

中国篇

01 中国手游广告变现数据概况

02 休闲游戏广告变现盘点

03 中重度游戏广告变现盘点

04 总结及趋势预测

报告的《全球篇》和《中国篇》针对全球83个地区,通过对2023年1至6月全球手游广告变现数据进行汇总分析,深度剖析了T1、T2、T3地区手游市场的广告变现的现状、变化并提供未来发展趋势的洞察,以期帮助全球手游开发者了解手游广告变现的最新动态。

(下面为报告部分核心内容节选)

全球篇

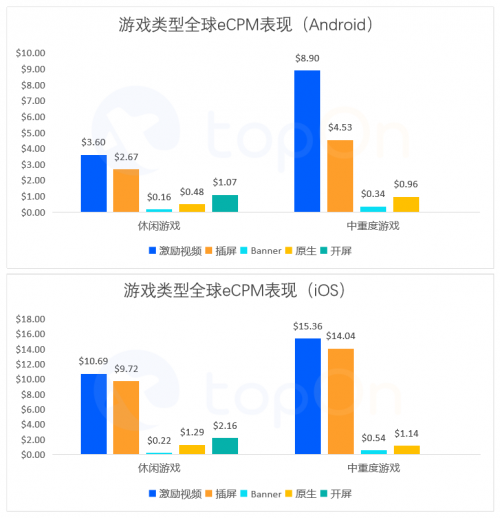

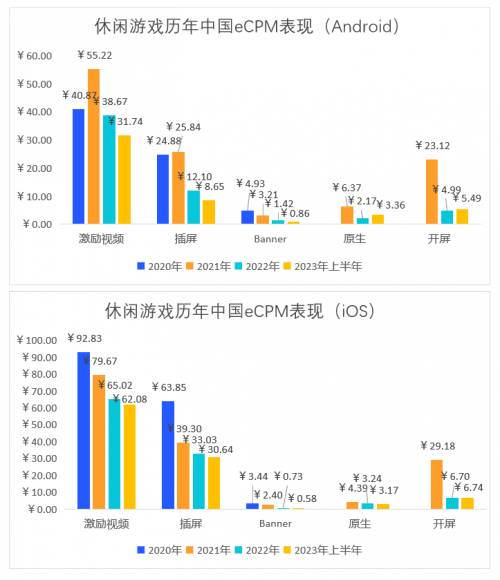

全球市场各游戏类型eCPM小幅下跌,iOS端中重度游戏受影响更明显

整体来看,中重度游戏eCPM表现优于休闲游戏。从广告样式看,激励视频优势最为明显,激励视频>插屏>开屏>原生>Banner。对比2022年表现,Android端的休闲游戏激励视频和插屏游戏eCPM均有小幅下跌,跌幅约$1。中重度游戏的iOS端下跌较为明显,下跌了约$3-$4,比例为25%左右。

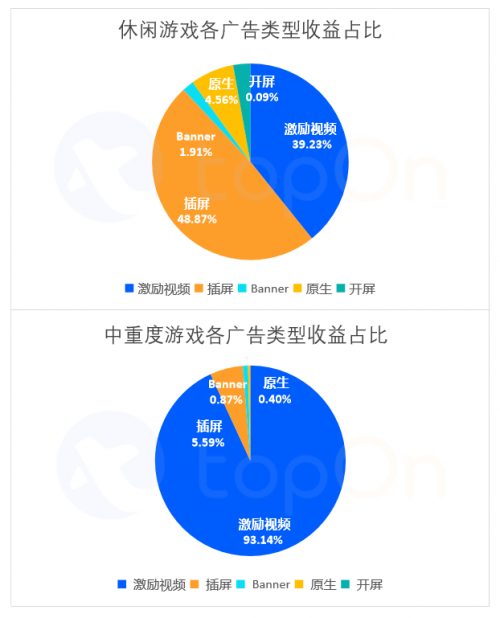

休闲游戏愈发依赖插屏广告提升收益,更多中重度游戏加入激励视频

2023上半年休闲游戏各广告样式收益贡献:插屏>激励视频>原生>Banner>开屏。中重度游戏各广告样式收益贡献:激励视频>插屏>原生>Banner>开屏。

同比2022年,插屏收益占比增加了13%,说明休闲游戏开发者选择增加更多插屏广告展示,提升整体广告收益。而中重度游戏激励视频提升了约9个点,至93.14%,侧面展现出激励视频在增加用户和游戏场景内容的互动性,更加提升用户的游戏粘性方面的潜力。

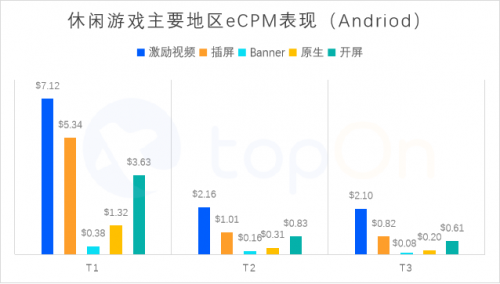

T2地区休闲游戏部分广告样式表现亮眼,更多开发者和广告主掘金东南亚、拉美等新兴地区

休闲游戏在日韩美等T1地区表现不俗,均有较高的eCPM。其中,T1地区Android端的激励视频和插屏的eCPM都高于以俄罗斯为代表的T2地区,而以巴西、墨西哥、两印为主的T3地区的激励视频表现优秀,足以媲美T2地区,这也进一步体现近年来更多的开发者和广告主着眼于T3地区的流量发展潜力,更多在新兴市场如东南亚、拉美等地区寻找变现机会。

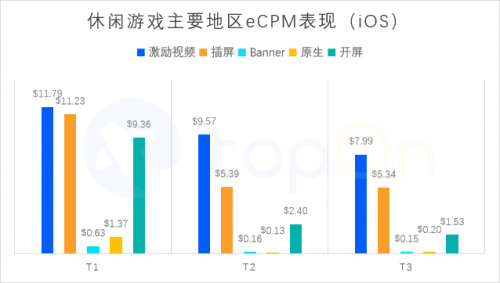

iOS端休闲游戏各地区的广告样式表现优于Andriod端。T1地区iOS休闲游戏激励视频、插屏、开屏均表现优秀,开发者在进行iOS休闲游戏开发时,可以合理选择设置激励视频和插屏的时机,并且适当增加开屏样式。

2023年上半年,休闲游戏及中度游戏双端的eCPM、LTV数据均呈现出不同程度的下跌,主要与年初海外各广告主预算更新,部分广告主减少投放,出价暂时下跌有关。

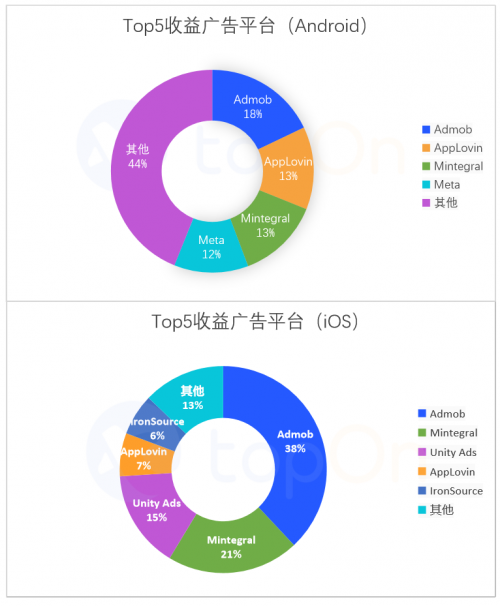

海外广告平台表现呈现“一超多强”格局,竞争愈发激烈

根据TopOn后台开发者状况来看,Android端收益广告平台排行:Admob>AppLovin>>Mintegral>Meta>其他。iOS端收益广告平台排行:Admob>Mintegral>Unity Ads>Applovin>Ironsource。值得注意的是,Android端以Unity Ads、Huawei Ads、IronSource、Vungle、Fyber为代表的一些广告平台合计占据了44%的收益占比,这些广告平台的变现实力亦不容小觑。

中国篇

国内环境向好,休闲手游eCPM整体已经止跌并有上升趋势

从历年数据对比来看,Android端激励视频和插屏同比2022年略有下跌,但跌幅相比于2022年的跌幅已经变小。而且Android端原生和开屏的eCPM同比2022年呈现上升态势,主要是广告平台在Android端者两个样式预算增加。iOS端各样式eCPM均略微下跌,仅有开屏除外,eCPM同比2022年略微上升¥0.04。

疫情过后经济缓慢复苏,但仍然较难达到21年时的eCPM较高的水平,广告平台预算在进行游戏类别媒体的投放时仍然较为保守。另一方面,2023年上半年版号恢复下放,给了很多游戏类开发者信心,2022年的下跌趋势得以放缓。

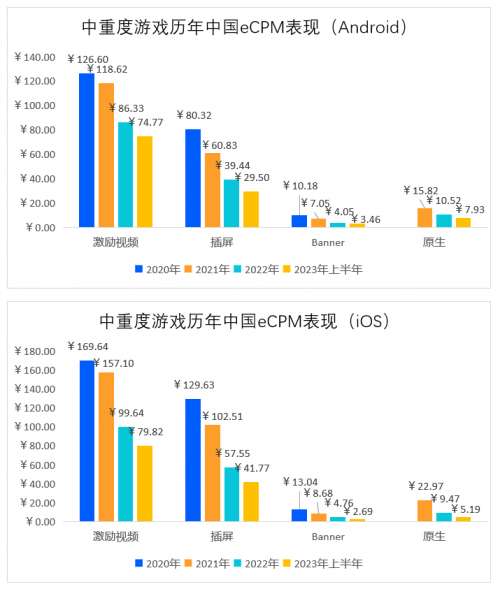

休闲游戏与中重度游戏的eCPM两极分化,前者更受广告主青睐

中重度游戏双端各广告样式的eCPM相比前两年均降幅明显,在预算有限的情况下,开发者如果选择在游戏类媒体投放买量,更多选择买量成本较低的休闲游戏而非中重度游戏。但由于中重度游戏媒体的用户流量价值较高,其广告eCPM表现依然优于休闲游戏。

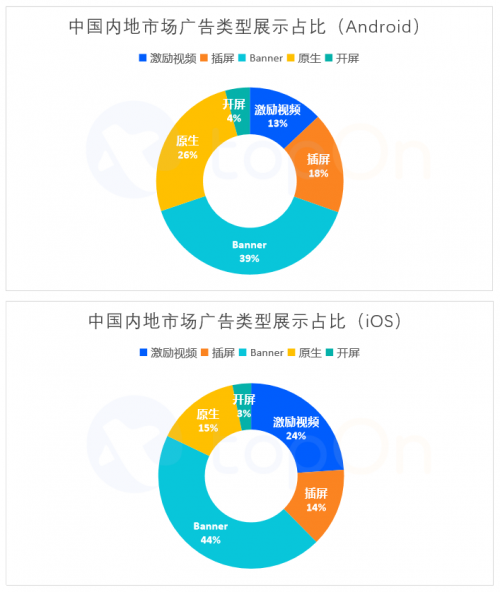

国内游戏开发者更偏爱展示Banner广告样式

Andriod开发者的Banner展示占比达39%,iOS开发者的Banner展示占比达44%。由于Banner展示时间较短,不太影响用户体验,且Banner作为图片广告格式的展示,支持开发者自定义尺寸等个性化细节配置,适配更多手游。

以上是《2023 H1全球手游广告变现报告》的部分内容节选,更多精彩内容,欢迎在TopOn官网获取完整PDF,愿TopOn可以助您洞悉市场,掘金全球。

关于TopOn

TopOn是全球领先的移动广告聚合工具平台,专注于为全球移动开发者提供广告变现运营管理及优化服务。TopOn基于大数据打造的智能化聚合管理工具,为开发者提供广告分层、头部竞价、流量分组、A/B测试、交叉推广、API管理等便捷变现管理功能,快速实施精细化运营策略,同时配备多维度数据报表,精准比对广告平台API数据,详细展示用户时长、广告展示频次、DEU、LTV、留存等关键数据。